DGB-Rentenrechner: So wirkt sich die Höhe des Rentenniveaus aus

Ein heute veröffentlichtes Gutachten des Bundeswirtschaftsministeriums empfiehlt, das Renteneintrittsalter auf 68 heraufzusetzen. Für den DGB undenkbar, denn eine Anhebung des Rentenalters hätte eine soziale Unwucht zur Folge: Viele können nicht länger arbeiten. Und Jüngere müssten länger einzahlen und bekämen weniger raus, kritisiert DGB-Vorstandsmitglied Anja Piel: "Das Gutachten liefert nichts Neues. Der Beirat will die Renten drastisch kürzen, den Sozialstaat abbauen und die Alterssicherung privatisieren; all das, um Arbeitgeber massiv zu entlasten."

Doch für ein sorgenfreies Leben müssen wir uns auf eine gute Rente in Zukunft verlassen können, ob im Alter oder bei Erwerbsminderung. "Bei der Alterssicherung geht es nicht um Almosen oder Armutsbekämpfung. Die Rente muss für das gewohnte Leben und die aktuelle Wohnung reichen", macht Piel deutlich. Doch wie hoch wäre eine Rente bei Ihrem aktuellen Lohn je nach Rentenniveau und Beitragsdauer? Rechnen Sie es jetzt mit dem DGB-Rentenrechner aus.

Seit Beginn der 2000er Jahre zeichnet sich die Rentenpolitik durch Kürzungen auf allen Ebenen aus: späterer Rentenbeginn, geringeres Rentenniveau und weniger sozialer Ausgleich zum Beispiel für Zeiten von Arbeitslosigkeit. Auch aufgrund der Rentenkürzungspolitik liegt der Beitragssatz heute so niedrig wie seit 1995 nicht mehr, nämlich bei 18,6 Prozent. Der Beitragssatz gibt den Anteil vom Bruttolohn an, den Arbeitgeber/innen und Arbeitnehmer/innen hälftig in die Rente einzahlen. Das bedeutet, bei einem monatlichen Bruttogehalt von 2.000 Euro bedeutet das Arbeitnehmer/innen und Arbeitgeber/innen zahlen monatlich je 186 Euro in die Rentenkasse ein.

Sinkendes Rentenniveau: Wer wenig verdient, muss besonders lange arbeiten

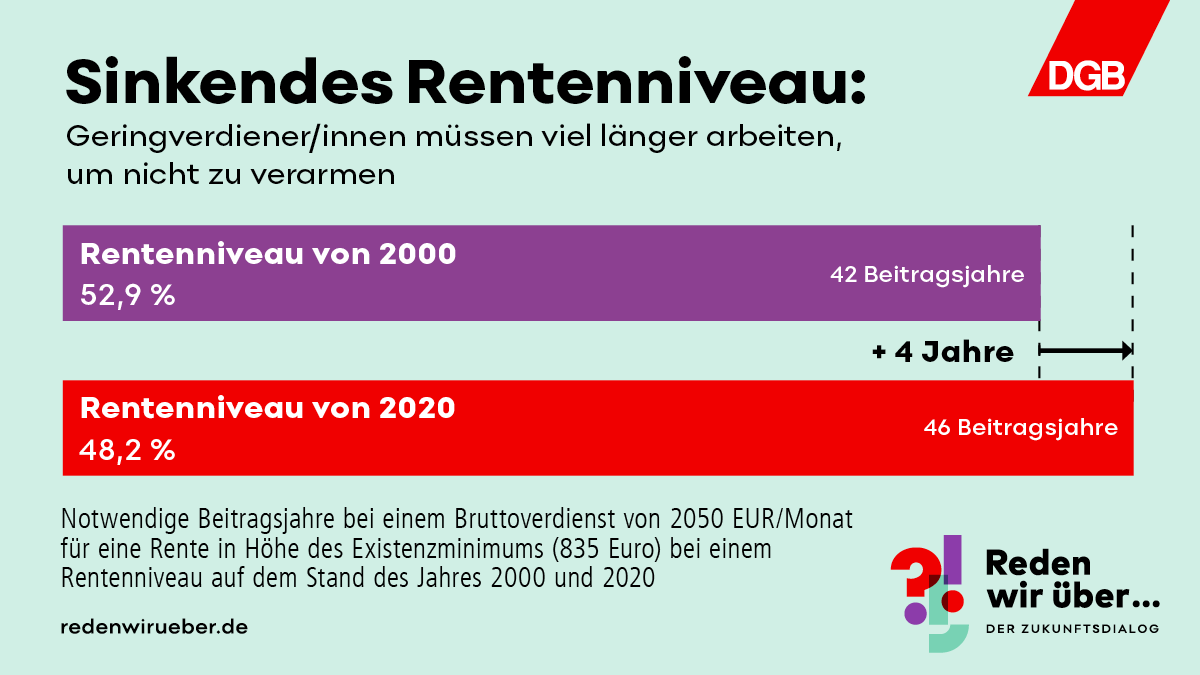

Um den Beitragssatz zu verringern, wurde auch das Rentenniveau, also das Verhältnis der Durchschnittsrente zum Durchschnittseinkommen, auf heute 48,2 Prozent gesenkt. Sinkt das Rentenniveau, dann steigen die Renten langsamer. Neben den aktuellen Rentner/innen verlieren auch alle, die heute oder morgen arbeiten. Denn sie müssen länger arbeiten, damit die Rente so hoch wie bisher ausfällt. Besonders ungerecht: wer wenig verdient, muss für die gleiche Rente besonders viele Jahre zusätzlich arbeiten: Für eine Rente in Höhe des Existenzminimums wären bei 60 Prozent des Durchschnittslohns (heute rund 2.050 Euro) und einem Rentenniveau wie im Jahr 2000 schon 41,7 Jahre Arbeit nötig. Beim Rentenniveau von heute sind dafür rund 46 Jahre nötig. Das gesunkene Rentenniveau bedeutet also, dass man rund vier Jahre länger fürs Existenzminimum arbeiten muss. Wie sich ein Rentenniveau von 48,2 Prozent, 43 Prozent oder 50 Prozent auf eine monatliche Rente bei Ihrem aktuellen Lohn auswirkt, können Sie mit wenigen Klicks in unserem Rentenrechner sehen.

Eine gute Rente ist machbar

Ein niedrigeres Rentenniveau trifft die jungen Menschen besonders. Wenn politisch nicht gehandelt wird, liegt das Niveau 2050 oder 2060 nur noch bei etwas über 40 Prozent, statt der heutigen 48,2 Prozent. Gleichzeitig werden sie nicht weniger für Altersvorsorge ausgeben müssen: Denn um das sinkende Rentenniveau auszugleichen, sollen sie privat vorsorgen. Die Bundesregierung geht von sechs Prozent zusätzlichem Sparbeitrag aus. Den Beitrag zahlen die Beschäftigten aber alleine, ohne die Arbeitgeber/innen – eventuell noch mit ein bisschen Steuerzuschuss. Dabei leisten die privaten Versicherungen nicht mal im Ansatz, was versprochen wurde. Die Rechnung geht für die jungen Menschen also schon heute nicht mehr auf.

Eine gute Rente darf kein Glücksspiel sein. Deshalb machen sich DGB und Gewerkschaften für gute Löhne und eine faire Rentenpolitik stark, damit Sie auch im Alter von Ihrer Rente gut leben können. Dafür braucht es unter anderem ein Rentenniveau von mindestens 48 Prozent. Außerdem darf das Rentenalter nicht weiter steigen.

DGB-Forderungen für eine gute Rente

So ist eine gute Rente auch in einer älter werdenden Gesellschaft zahlbar und machbar:

- Das Rentenniveau ist dauerhaft bei 48 Prozent zu stabilisieren und muss im weiteren Schritt angehoben werden.

- Statt immer mehr Geld der Menschen in private Versicherungen zu stecken, muss die gesetzliche Rente ordentlich finanziert werden:

- Der Beitragssatz darf nicht auf 22 oder gar 20 Prozent gedeckelt werden.

- Der Bundeszuschuss, der aus Steuern finanziert wird, muss steigen. Zum einen um die nicht beitragsgedeckten Leistungen wie die sogenannten Mütterrenten zu finanzieren. Zum anderen weil die Folgen einer immer älter werdenden Bevölkerung nicht den Rentenversicherten alleine aufgebürdet werden dürfen.

- Die gesetzliche Rentenversicherung muss langfristig zu einer Erwerbstätigenversicherung weiterentwickelt werden. Im ersten Schritt sind die Selbstständigen einzubeziehen.

- Der solidarische Ausgleich muss gestärkt werden. Niedriger Lohn, Arbeitslosigkeit, Kindererziehung, Pflege oder Bildung dürfen keine Löcher in die Rente reißen.

- Das Rentenalter darf nicht angehoben werden.

Mehr zum Thema Rente

Faktenblatt: Durchhalten bis zur Rente

Bildergalerie

Kommentare

am 08. Jun. 2021

um 19:27 Uhr

Das Rentenniveau ist dauerhaft bei 48 Prozent zu...

Die Forderungen:

"Das Rentenniveau ist dauerhaft bei 48 Prozent zu..." ist bereits ein schlimmes Abwehrgefecht gegen staatlich verordnete Altersatmut.

Das Rentenniveau muss schnellstens wieder steigen.

Ziel muss es sein, sich mit dem Niveau der Beamten zu synchronisieren. Letztlich sollte es über dem liegen, da Beamte weniger Abzüge haben.

am 11. Jun. 2021

um 13:21 Uhr

Entsolidarisierung

Das Problem bei Krankenkasse, Rente, Sozialsystem allgemein ist, dass alle Großeinkommen, also jeder der es sich leisten kann, sich entsolidarisiert hat.

Die Politik hat das ermöglicht.

Wenn jemand Millionen an Dividenden kassiert, dabei aber max. 25% KapESt zahlen muss und 0€ in öffentliche Sozialkassen, dann braucht sich niemand wundern, wenn das Geld nicht reicht, wenn nur noch der kleine Mittelstand + Niedriglöhner in diese Kassen einzahlen.

am 22. Jun. 2021

um 08:49 Uhr

Die Beamten müssen jetzt

Die Beamten müssen jetzt endlich mal mit das Rentensystem mit finazieren.

Neuen Kommentar schreiben